年収の壁を2025年に抜本改革とのニュースがあり、驚いてしまいました。

2025年にいきなり年収の壁が下がるとしたら、

- 今後どう働くべきか

- 働き損のラインはいくらなのか

今から準備して、考えておこう。とまとめてみました。

なぜ70万円?

いきなり飛び出してきた70万円という数字。

根拠は、何なのか調べてみました。

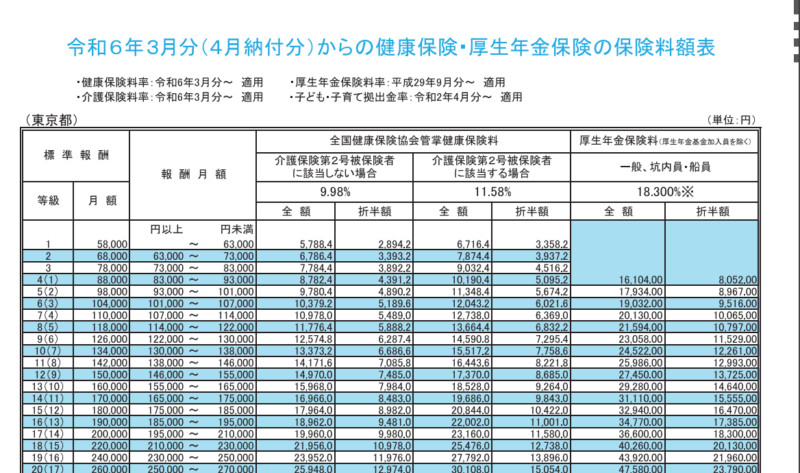

社会保険料の標準報酬月額の最低額が5万8000円になっています。

5万8000円✕12ヶ月が69万6千円になります。

この69万6千円という数字が、根拠になっているようです。

社会保険料がかからないようにするには、年間69万6千円以下の計算で働かなければいけないのでは、

と予想されているのです。

扶養に入ろうとすると、月6万円弱しか稼げないことになります。

いくらなんでも、それは困ります!

いきなり決まる?

2025年にいきなり扶養廃止となるのでしょうか?

さすがにそれはないですよね。

いずれ廃止されるにしても、年数をかけて段階的に行われるのではないかと予想されます。

それにしたって、こちらも準備が必要です。

働き続ける未来

年金支給開始が、65歳から70歳。そして75歳からという未来が待っているかもしれません。

早くもらい始めると、かなり減額されそうです。

ということは、パート、アルバイトで働き続けることになるのですよね。

社保に入る

社保に入れてまで働かせてくれる職場がどれだけあるのでしょうか?

もし、 年収の壁が「70万円」になったら、会社側も時間数を減らそうとしてしまうかもしれません。

もしも、会社側が労働時間を増やしてもいいと言ってくれるのならば、どのくらい働いたら

働き損にならないのでしょうか?

70万円超働くなら84万円稼いでトントン

もし年収の壁が70万円になる場合

年収70万円にかかる社会保険料は約14万円(東京都在住、介護保険第2号被保険者に該当する場合)です。

年収70万円を超えるのであれば、年収84万円以上稼がなければ手取りを増やすことができません。

扶養者に対するパッシング

何となく社会全体が、第3号被保険者に対して厳しい目を向けているように感じます。

会社員に扶養されて、あたかも楽をしているようなイメージを持たれてる方も多いようです。

今は、共稼ぎが当たり前になりつつあります。

以前は、働きたくても働けない人が多かったという事実があります。

昭和は特にブラック企業だらけで、24時間働けますかに代表されるような激務の会社が多かったのです。

そんな中、育児をしながら働くのには、恵まれた環境の一部だけでした。

それなのに今になって、ひどい仕打ちです。

それならば、子どもを産まずに働き続けた、結婚を選ばなかったと思う人も少なくないと思います。

一番困ること

2025年に「扶養」が廃止!? 年収の壁が「70万円」という動きになって、困ることは何でしょう。

103万円以下で働いている層だと思うのです。

企業が、社会保険料を支払わないで済むような動きです。

今、103万円以下で働いているような労働者を、雇い主が70万円以下にするために雇用条件を変える可能性です。

それでは、過去の改正時はどうだったでしょうか。

2016年の改正時は、労働者にとってひどいものでした。

平成28年(2016年)10月改正時

法改正情報 平成24年8月27日(月曜日)

平成28年10月より、パートの社会保険の加入条件が拡大されます。

現在、パートの社会保険の加入条件は、労働時間が正社員の3/4以上の方が対象になっています。今回の改正で、従業員数500人超の企業で、週の所定労働時間が20時間以上のパートが社会保険の適用となります。会社にとっては、社会保険料が増加しますので、大きなコストアップとなります。

この時、会社はこぞって週20時間になるようにパートのシフト調整を始めました。

週30時間以上にするか、週20時間未満にするか、の選択せざるを得なかったのです。

スーパーなどは、3.5時間✕5日間というシフトで募集を始めました。

当時、他業種でも、5.5✕3日間というシフトの募集が多くなりました。

事業主の負担減のため

事業主の負担を減らそうとする動きがあるかもしれません。

人手不足といいながら、結局は人が足りないのでなく、充分な賃金が支払えないということだと思います。

そのため、今103万ぐらいで働いている層に、社会保険料の事業者負担を避けようとすることは、

十二分に考えられます。

選択可能ならば

そもそも社会保険料内で働くのは、それぞれいろいろ事情があるとは思います。

しかし、

もしも、会社が社会保険料を負担してくれるというのならば、今後のことを考えると、

加入する働き方もありなのではないかと思うのです。

損するライン

年収70万円を超えるのであれば、年収84万以上

これが、損をしないラインです。

今後も負担増になる未来

公的年金制度の財政検証は、少なくとも 5 年ごとに行うことが、法律で定められています。

前 回が 2019 年夏でした。

次回は 今年2024 年夏に行われる見通しです。

次は2029年ごろ。益々少子高齢化が進んでいます。

2030年には、高齢化率は31.8%と国民の約3人に1人が65歳以上の高齢者だそうです。

まとめ

年収の壁を2025年に抜本改革とのニュースがあり、驚いてしまいました。

2025年にいきなり年収の壁が下がるとしたら、

- 今後どう働くべきか

- 働き損のラインはいくらなのか

社保に入れてまで働かせてくれる職場がどれだけあるのでしょうか?

もし、 年収の壁が「70万円」になったら、会社側も時間数を減らそうとしてしまうかもしれません。

もしも、会社側が労働時間を増やしてもいいと言ってくれるのならば、どのくらい働いたら

働き損にならないのでしょうか?

70万円超働くなら84万円稼いでトントン

もし年収の壁が70万円になる場合

年収70万円にかかる社会保険料は約14万円(東京都在住、介護保険第2号被保険者に該当する場合)です。

年収70万円を超えるのであれば、年収84万円以上稼がなければ手取りを増やすことができません。

2030年には、高齢化率は31.8%と国民の約3人に1人が65歳以上の高齢者です。

会社が社会保険料を負担してくれるというのならば、今後のことを考えると、

加入する働き方もありなのではないかと思うのです。